신용카드 결제시스템

신용카드의 시장구조는 일반적으로 카드회원, 가맹점, 신용카드사의 3개 당사자가 거래에 참여해 신용카드 거래가 이루어지는 3당사자 거래구조(Three Party System)와 카드사가 카드발급사(Issuer), 전표매입사(Acquirer)로 분업화돼 카드발급사, 전표매입사, 카드회원, 가맹점의 4개 당사자 중심으로 신용카드 거래가 이뤄지는 4당사자 거래구조(Four Party System)로 구분된다. 우리나라는 신용카드시장이 3당사자 거래구조인데 비해 미국이나 호주 등의 경우에는 3당사자와 4당사자 거래구조가 혼재돼 있다.

신용카드의 시장구조는 크게 2가지로 나뉜다.

1. 개방형 : 경제주체가 카드회원, 가맹점, 카드발급사(Issuer), 카드매입사(Acquier)로 4개로 이루어진 거래구조

2. 폐쇄형 : 경제주체가 카드회원, 가맹점, 카드발급·매입을 담당하는 카드사 3개로 이루어진 거래구조

+ 우리나라는 신용카드시장이 3당사자 거래구조(Three Party System)인데 반해 미국은 4당사자 거래구조(Four Party System)이 보다 일반적이다.

+ 대표적으로 개방형 시스템의 카드발급(발행)사로 VISA, Mastercard가 있다.

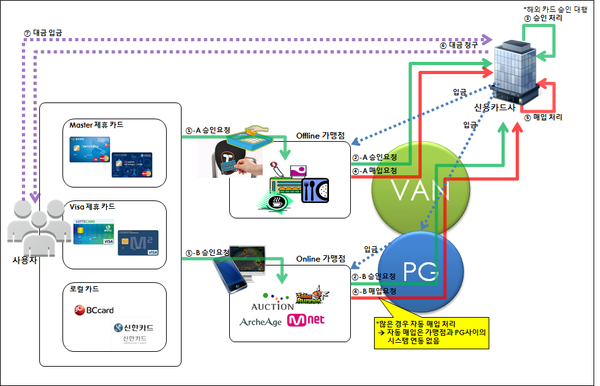

우리나라는 3당사자 거래구조를 기반으로 VAN사가 카드사와 가맹점 사이에서 중간자 역할을 수행한다.

VAN사는 가맹점을 대신하여 카드사와 계약을 대행해주어 카드거래의 승인업무를 도와준다. VAN사는 이 역할을 수행하며 카드결제 거래승이 중개 시 수수료를 받는다.

국내 신용카드 결제 프로세스는 크게 회원과 가맹점 간의 거래승인과정, 가맹점과 카드사의 대금지급(매입업무)과정, 카드사와 회원과의 결제대금회수과정의 3단계로 구분된다.

국내 신용카드 결제 프로세스

1단계, 거래승인과정

2단계, 가맹점과 카드사의 대금지급(매입업무)과정

3단계, 카드사와 회원과의 결제대금회수과정

1단계, 거래승인과정

1. 구매자가 가맹점에서 물품을 구매하기 위해 신용카드를 단말기에 사용.

2. 카드정보가 가맹점->VAN사로 전송

3. VAN사는 카드정보를 VAN->카드사로 전송(거래승인 요청)

4. 카드사는 회원정보를 조회하여 거래승인 여부를 결정한 뒤, 그 결과를 카드사->VAN사로 전송

5. VAN사는 결과를 VAN->가맹점으로 전송

6. 가맹점주는 단말기의 거래 승인·거절 결과를 확인한 뒤, 물품을 구매자에게 전달

2단계, 가맹점과 카드사의 대금지급(매입업무)과정

1. 가맹점주는 고객이 서명한 매출전표(매출 데이터)를 VAN사를 통해 카드사로 전송한다.

2. 카드사는 매출전표를 심사하여 신용판매대금(매입확정 금액)에서 가맹점수수료, 할부수수료 등을 차감하여 가맹점 입금액을 산출하고 동일한 입금자료를 거래은행에 송부하여 거래은행이 해당 가맹점의 은행거래계좌로 대금을 자동이체방식으로 입금되도록 한다.

3단계, 카드사와 회원과의 결제대금회수과정

1. 카드사는 회원의 결제일에 맞춰 회원에게 신용카드결제대금을 청구

2. 회원은 카드사가 보낸 결제대금 명세서를 보고 거래은행계좌에 결제대금을 입금하고 카드사는 결제일에 회원계좌에서 결제대금을 출금함으로써 결제가 완료됨.

+ 전자상거래

한편, 온라인 거래방식의 경우에는 구매자나 판매자가 대면하지 않고 인터넷, 전화, 메일 등으로 신용카드 거래정보만을 주고받음으로써 신용카드 거래가 일어나기 때문에 신용카드 거래정보의 효율적 중계와 보안성 확보를 위해 PG회사(Payment Gateway)가 거래프로세스에 참여해 일종의 VAN사와 유사한 역할을 한다.

reference

뉴스 기사 : http://www.asiae.co.kr/news/view.htm?idxno=201003051101163687

'금융 > 지급결제' 카테고리의 다른 글

| 지급결제시스템에서 중앙은행의 역할 (0) | 2019.05.05 |

|---|---|

| 신용카드 시장의 특성과 문제점 (0) | 2019.05.05 |

| 지급결제제도의 분류 (0) | 2019.05.02 |

| 지급결제제도의 기본구조 (0) | 2019.05.02 |

| 지급결제의 개념 (0) | 2019.05.02 |