지급결제제도의 분류

- 거액 결제시스템(한국은행)

- 소액 결제시스템(금융결제원)

- 증권 결제시스템(한국거래소, 한국예탁결제원)

- 외환 결제시스템(cls은행, 한국은행).. + 한국은행이 '외환동시결제'를 지원

# <그림1>에서 증권결제시스템의 대금결제는 한국은행이 담당하고 증권결제는 한국예탁결제원, 한국거래소가 담당함

지급결제제도는 운영 주체에 따라 아래와 같이 나뉜다.

1. 중앙은행 결제시스템

2. 민간 결제시스템

중앙은행 결제시스템은 '거액결제시스템'으로 한국은행의 한은전산망(BOK-Wire+)를 의미한다.

민간 결제시스템은 다음과 같다.

1. 소액 결제시스템(금융결제원)

+ 금융결제원의 '소액 결제시스템'은 지정 결제 차액시스템으로 한국은행의 거액결제시스템(한은전사망)에 의해 최종 결제를 받는다.

2. 증권 결제시스템(한국거래소&한국예탁결제원)

- '증권대금동시결제'를 위해 한은전산망과 연계되어 있다.

위와 같은 분류 방법외에 지급액과수취액을 상계시킨 차액으로 결제되는지 아니면 지급지시 건별로 총액으로 결제되는지에 따라 분류할 수 있다.

1) 차액결제시스템

2) 총액결제시스템

차액에 따른 결제시스템 분류

1. 차액 결제시스템

- 차액결제시스템은 지급결제시스템에 참가하는 금융기관간 상호 지급액과 수취액을 상계한 다음 차액만을 결제하는 시스템이다.(대부분 지정시점결제시스템)

- 유동성은 적게 소요되나, 모든 참가기관이 제때에 결제해야만 개별 결제가 종료되는 차액 결제 리스크를 내재함.

- 즉, 하루동안 발생한 모든 거래를 (차액을 계산하여) 한번에 처리

2. 총액 결제시스템

- 지급액과 수취액을 상계시키지 않고 지급지시 건별로 그 지급지시의 금액에따라 실시간으로 자금을 결제하는 시스템을 말한다.

- 유동성 부담은 있으나, 실시간 결제로 결제 리스크를 제거

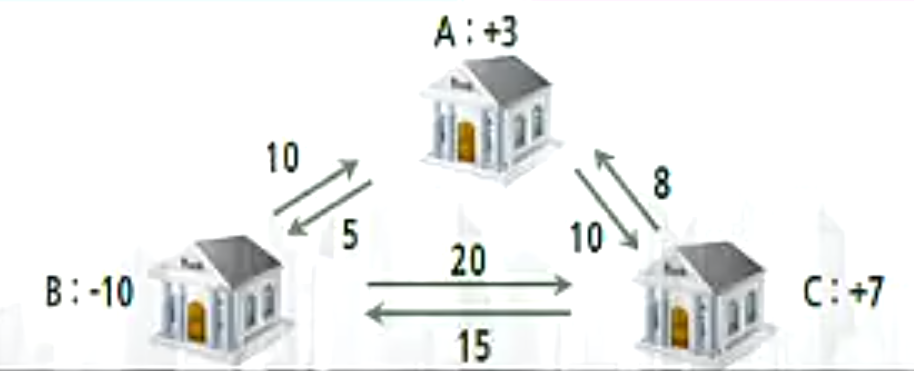

<그림 3>을 예로 들면 '총액 결제 시스템'을 사용하는 경우 총 6개의 거래 처리가 필요하다. 하지만, '차액 결제 시스템'을 사용하는 경우 각각의 거래내역의 차액을 계산하면(Ex. A->B로 5송금 B->A로 10송금 등) A은행은 하루 거래 결과 +3, B은행은 -10, C은행은 +7의 결과를 얻는다.

+ 지급결제시스템의 특성에 따라 차액/총액 시스템을 결정한다.

지급결제시스템은 결제가 어느 특정한 시간에 실행되는지 아니면 연속적으로 실행되는지에 따라서도 분류된다.

결제 시간에 따른 결제시스템 분류

1. 지정시점결제시스템(designated-time settlement)

- 차액결제시스템의 대부분은 지정시점결제시스템이며 지정시점에 지급은행이 보유한 중앙은행 당좌예금계좌에서 수취은행의 중앙은행 당좌예금계좌로 자금이 이체되어 결제가 완료된다.

2. 실시간결제시스템(real-time settlement)

- 실시간결제시스템은 가동시간 중에 이체지시가 이루어지는 즉시 실시간으로 결제가 이루어지는 시스템이다.

그 외에도 거래의 금액의 크기에 따라 거액결제시스템, 소액결제시스템을 분류한다.

'금융 > 지급결제' 카테고리의 다른 글

| 지급결제시스템에서 중앙은행의 역할 (0) | 2019.05.05 |

|---|---|

| 신용카드 시장의 특성과 문제점 (0) | 2019.05.05 |

| 신용카드 결제시스템 (0) | 2019.05.05 |

| 지급결제제도의 기본구조 (0) | 2019.05.02 |

| 지급결제의 개념 (0) | 2019.05.02 |